計(jì)算機(jī)系統(tǒng)集成作為信息技術(shù)服務(wù)的重要組成部分,是連接硬件、軟件、網(wǎng)絡(luò)與服務(wù),為客戶提供一體化解決方案的關(guān)鍵環(huán)節(jié)。隨著“十四五”規(guī)劃對(duì)數(shù)字經(jīng)濟(jì)、產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型的持續(xù)推進(jìn),以及新基建、東數(shù)西算等國(guó)家戰(zhàn)略的深入實(shí)施,中國(guó)計(jì)算機(jī)系統(tǒng)集成行業(yè)在2022年迎來了新的發(fā)展機(jī)遇與挑戰(zhàn)。本文將從市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局、技術(shù)趨勢(shì)與發(fā)展前景等多個(gè)維度,繪制行業(yè)全景圖譜。

一、 市場(chǎng)規(guī)模:穩(wěn)健增長(zhǎng),動(dòng)能強(qiáng)勁

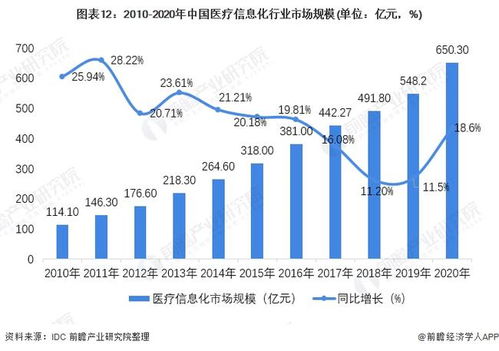

2022年,中國(guó)計(jì)算機(jī)系統(tǒng)集成市場(chǎng)規(guī)模預(yù)計(jì)將保持穩(wěn)健增長(zhǎng)態(tài)勢(shì)。根據(jù)行業(yè)分析數(shù)據(jù),市場(chǎng)規(guī)模已從千億級(jí)穩(wěn)步向更高層級(jí)邁進(jìn)。驅(qū)動(dòng)增長(zhǎng)的核心動(dòng)力來自:

1. 政策驅(qū)動(dòng):“數(shù)字中國(guó)”建設(shè)綱要、各行業(yè)數(shù)字化轉(zhuǎn)型指導(dǎo)意見的出臺(tái),為系統(tǒng)集成在政務(wù)、金融、制造、交通等關(guān)鍵領(lǐng)域的應(yīng)用創(chuàng)造了廣闊空間。

2. 技術(shù)融合:云計(jì)算、大數(shù)據(jù)、人工智能、物聯(lián)網(wǎng)等新一代信息技術(shù)的成熟與融合,催生了更復(fù)雜、更智能的系統(tǒng)集成需求,如智慧城市整體解決方案、工業(yè)互聯(lián)網(wǎng)平臺(tái)等。

3. 安全與自主可控:在信息安全形勢(shì)日益嚴(yán)峻的背景下,涉及國(guó)產(chǎn)化軟硬件的系統(tǒng)集成、信創(chuàng)項(xiàng)目成為市場(chǎng)重要增量,推動(dòng)產(chǎn)業(yè)鏈重構(gòu)與升級(jí)。

二、 競(jìng)爭(zhēng)格局:分層明顯,生態(tài)競(jìng)合

行業(yè)競(jìng)爭(zhēng)呈現(xiàn)多層次、差異化特點(diǎn):

- 頭部廠商綜合實(shí)力強(qiáng):如華為、新華三、東軟集團(tuán)、神州信息等大型企業(yè),憑借深厚的軟硬件研發(fā)能力、廣泛的行業(yè)客戶積累和全國(guó)性的服務(wù)網(wǎng)絡(luò),主導(dǎo)大型、復(fù)雜的系統(tǒng)集成項(xiàng)目,尤其在政府、電信、金融等關(guān)鍵行業(yè)占據(jù)優(yōu)勢(shì)。

- 專業(yè)領(lǐng)域廠商深耕細(xì)分:眾多中小型集成商在醫(yī)療、教育、智能建筑、特定制造業(yè)等細(xì)分領(lǐng)域擁有深厚的技術(shù)理解與客戶關(guān)系,提供專業(yè)化、定制化的解決方案,形成差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

- 生態(tài)合作成為主流:?jiǎn)我粡S商難以覆蓋所有技術(shù)與需求,產(chǎn)業(yè)鏈上下游企業(yè)(包括基礎(chǔ)軟硬件提供商、云服務(wù)商、專業(yè)軟件開發(fā)商、集成商)通過戰(zhàn)略合作、共建生態(tài)的方式參與競(jìng)爭(zhēng),共同交付大型項(xiàng)目。

- 區(qū)域分布不均衡:市場(chǎng)重心仍集中在經(jīng)濟(jì)發(fā)達(dá)、信息化需求旺盛的京津冀、長(zhǎng)三角、珠三角等地區(qū),但中西部地區(qū)隨著國(guó)家戰(zhàn)略傾斜,市場(chǎng)潛力正在加速釋放。

三、 技術(shù)發(fā)展趨勢(shì):云化、智能化、服務(wù)化

- 云集成成為核心:系統(tǒng)集成模式正從傳統(tǒng)的本地化部署向云邊端協(xié)同演進(jìn)。基于公有云、私有云或混合云的集成服務(wù)(IaaS/PaaS/SaaS層面的整合)需求激增,要求集成商具備強(qiáng)大的云架構(gòu)設(shè)計(jì)與遷移能力。

- AI與數(shù)據(jù)集成深度融合:集成項(xiàng)目不再局限于系統(tǒng)連通,更強(qiáng)調(diào)數(shù)據(jù)的匯聚、治理、分析與價(jià)值挖掘。AI能力作為模塊被集成到各類解決方案中,實(shí)現(xiàn)業(yè)務(wù)流程智能化。

- 服務(wù)模式向訂閱制與運(yùn)營(yíng)轉(zhuǎn)變:部分集成商正從“一次性項(xiàng)目交付”向“持續(xù)運(yùn)營(yíng)服務(wù)”轉(zhuǎn)型,通過訂閱制、按效果付費(fèi)等模式,與客戶建立長(zhǎng)期合作關(guān)系,這對(duì)其運(yùn)維、升級(jí)和持續(xù)創(chuàng)新能力提出了更高要求。

- 低代碼/無代碼平臺(tái)應(yīng)用:為提升開發(fā)效率和響應(yīng)速度,集成項(xiàng)目中越來越多地采用低代碼平臺(tái)進(jìn)行快速應(yīng)用搭建和流程集成,降低了定制開發(fā)門檻。

四、 發(fā)展前景與挑戰(zhàn)

發(fā)展前景廣闊:

- 市場(chǎng)空間持續(xù)擴(kuò)大:數(shù)字經(jīng)濟(jì)占比不斷提升,各行各業(yè)數(shù)字化轉(zhuǎn)型方興未艾,系統(tǒng)集成作為“賦能者”,市場(chǎng)基礎(chǔ)堅(jiān)實(shí)。

- 新興領(lǐng)域爆發(fā):智慧能源、車路協(xié)同、元宇宙基礎(chǔ)設(shè)施、數(shù)字孿生等新興場(chǎng)景將催生全新的系統(tǒng)集成需求。

- 國(guó)產(chǎn)化替代深化:信創(chuàng)產(chǎn)業(yè)的全面推廣將為國(guó)內(nèi)系統(tǒng)集成商,特別是那些深耕國(guó)產(chǎn)技術(shù)棧的廠商,帶來歷史性機(jī)遇。

面臨的主要挑戰(zhàn):

- 技術(shù)復(fù)雜度與人才短缺:技術(shù)迭代迅速,融合項(xiàng)目復(fù)雜度高,既懂IT又懂OT(運(yùn)營(yíng)技術(shù))的復(fù)合型人才嚴(yán)重短缺。

- 利潤(rùn)空間受擠壓:硬件透明度高,競(jìng)爭(zhēng)激烈,利潤(rùn)來源日益向軟件和服務(wù)傾斜,對(duì)集成商的軟件創(chuàng)新與服務(wù)能力構(gòu)成考驗(yàn)。

- 項(xiàng)目管理與風(fēng)險(xiǎn)控制:大型項(xiàng)目周期長(zhǎng)、涉及方多,對(duì)項(xiàng)目管理的精細(xì)化、成本控制和風(fēng)險(xiǎn)應(yīng)對(duì)能力要求極高。

- 安全與合規(guī)要求提升:數(shù)據(jù)安全法、個(gè)人信息保護(hù)法等法規(guī)的實(shí)施,使得系統(tǒng)集成全流程必須滿足更嚴(yán)格的安全與合規(guī)標(biāo)準(zhǔn)。

結(jié)論

展望2022年及中國(guó)計(jì)算機(jī)系統(tǒng)集成行業(yè)正處于從“連接”到“賦能”、從“項(xiàng)目”到“運(yùn)營(yíng)”的轉(zhuǎn)型升級(jí)關(guān)鍵期。市場(chǎng)規(guī)模在政策與技術(shù)的雙輪驅(qū)動(dòng)下將持續(xù)擴(kuò)張,競(jìng)爭(zhēng)將更多地體現(xiàn)在對(duì)新興技術(shù)的融合能力、對(duì)垂直行業(yè)的理解深度以及生態(tài)構(gòu)建的廣度上。能夠把握云化、智能化趨勢(shì),深耕特定行業(yè)并構(gòu)建差異化競(jìng)爭(zhēng)優(yōu)勢(shì),同時(shí)有效應(yīng)對(duì)人才、成本與安全挑戰(zhàn)的企業(yè),將在未來的市場(chǎng)競(jìng)爭(zhēng)中脫穎而出,分享數(shù)字經(jīng)濟(jì)帶來的長(zhǎng)期紅利。